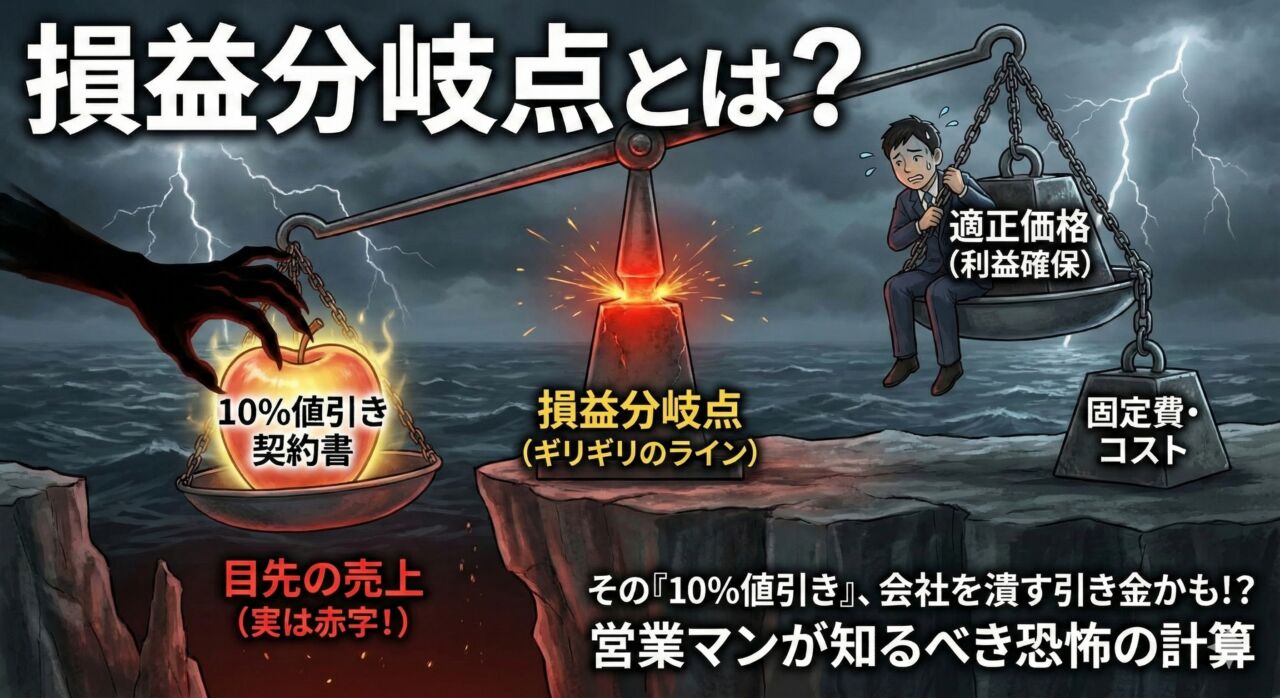

損益分岐点とは?「いくらまで値引きできる?」に即答し、赤字受注を防ぐための営業計算

「競合が安い価格を出してきたので、ウチも10%値引きして対抗しましょう!」

「今回は実績作りなので、トントン(利益ゼロ)でも受注したいです!」

営業会議でこのような発言をしていませんか?

その「10%の値引き」や「トントン」という判断、本当に計算できていますか?

実は、利益率によっては「たった10%の値引きを取り戻すために、販売数を1.5倍(50%増)にしなければならない」という恐ろしい現実があります。

この記事では、営業マンが自分の首を絞めないために知っておくべき「損益分岐点」と「値引きの代償」について解説します。

損益分岐点(BEP)とは?営業マン視点の定義

損益分岐点(Break-even Point)とは、文字通り「損(赤字)」と「益(黒字)」が分岐するポイントのことです。

売上高と総費用が等しくなり、利益がちょうどゼロになる地点を指します。

覚えておくべき2つのコスト

この計算をするために、営業マンは費用を2種類に分けて考える必要があります。

- 固定費(Fixed Cost):

売上がゼロでも毎月掛かるお金。(家賃、水道光熱費、あなたの基本給など) - 変動費(Variable Cost):

売上に応じて増減するお金。(商品の仕入れ原価、外注費、販売手数料、運送費など)

そして、営業にとって最も重要なキーワードが「限界利益(Marginal Profit)」です。

会社は、この「限界利益」を積み上げて、そこから「固定費」を支払っています。

つまり、限界利益が固定費を上回った瞬間から、初めて会社に「純粋な利益」が残るのです。

【衝撃】「10%の値引き」を取り戻すには、どれだけ売ればいい?

ここからが本題です。多くの営業マンが陥る「勘違い」を正しましょう。

誤解:「10%値引いたんだから、販売数を10%増やせばチャラ(元通り)だろう」

真実: いいえ、全く足りません。ケースによっては50%増(1.5倍)売る必要があります。

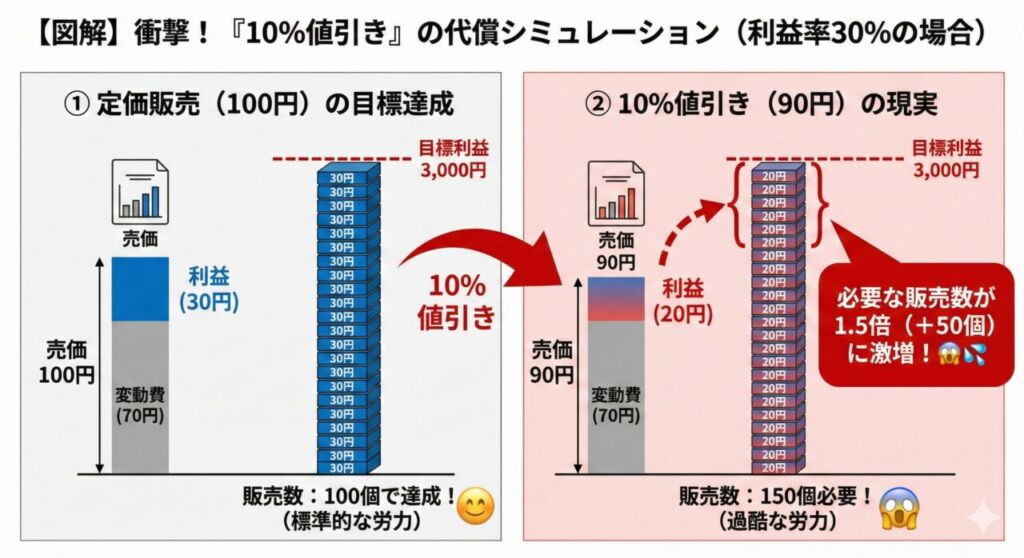

恐怖のシミュレーション

ある商品を例に計算してみましょう。

- 定価: 100円

- 変動費(原価): 70円

- 利益(限界利益): 30円(利益率30%)

この商品を100個売った時の利益総額は、30円 × 100個 = 3,000円 です。

では、「10%値引き(売価90円)」にして、同じ3,000円の利益を確保するには、何個売ればいいでしょうか?

値引き後の計算:

売価は90円になりますが、変動費(原価)は70円のまま変わりません。

すると、1個あたりの利益は…

90円 - 70円 = 20円 に激減します。

目標の3,000円を稼ぐために必要な販売数は…

3,000円 ÷ 20円 = 150個

結論:50個(+50%)も多く売らないといけない!

いかがでしょうか。「価格を1割下げる」ということは、「利益の源泉(限界利益)を3割削る」ことと同義だったのです。

「10%安くするから買って!」と言うのは簡単ですが、その代わりに「今までの1.5倍の労力で売り歩く」覚悟があなたにありますか?

見てください。1個あたりの利益が「30円→20円」に減るため、同じ利益を稼ぐには販売数を「100個→150個」に増やさなければなりません。これが値引きの恐怖です。

損益分岐点を知れば「撤退ライン」が見える

損益分岐点の感覚を持つと、無理な受注を回避する「勇気ある撤退」ができるようになります。

赤字受注(原価割れ)の防衛線

顧客から「予算がこれしかない」と強烈な指値(さしね)をされた時、以下のラインを意識してください。

- 利益確保ライン: 会社が目標とする利益が出る価格。

- 損益分岐点ライン(トントン): 固定費も回収できるギリギリの価格。

- 【絶対防衛線】変動費ライン: 原価(仕入れ・外注費)と同等の価格。

もし、顧客の提示額が「3」を下回るなら、受注すればするほど会社から現金が流出し、赤字が増えます。

「その金額ですと、外注費などの実費すら賄えませんので、受注することは会社への背信行為になります。お受けできません」

と、毅然と断る(または仕様を削る提案をする)のがプロの営業です。

損益分岐点を下げる(利益体質にする)方法

会社を楽にする(少ない売上でも利益が出るようにする)には、損益分岐点を下げるしかありません。営業ができることは3つです。

- 単価を上げる(最も効果大):

安易な値引きをやめる。付加価値を伝えて高く売る。スキミング戦略などを活用する。 - 変動費を下げる:

仕入れ先と交渉して原価を下げる。または、外注せずに内製化してコストを抑える。 - 固定費を下げる:

無駄な経費を使わない。効率的に動いて「時間コスト」を下げる。

まとめ:値引きは「麻薬」である

「値引き」は、一時的に売上を作る特効薬のように見えますが、使いすぎると会社の利益構造をボロボロにする「麻薬」です。

「10%値引くなら、販売数を1.5倍にする覚悟があるか?」

次回、値引きの誘惑に駆られた時は、この問いを自分自身に投げかけてみてください。

損益分岐点の感覚を持てば、あなたの「1円へのこだわり」は劇的に変わるはずです。

「値引き」ばかり言う顧客に疲れていませんか?

損益分岐点を計算すると、無理な値引き要求に応じることがいかに危険か分かります。

利益を削って仕事をするよりも、貴社の適正価格を受け入れてくれる「優良顧客」を開拓しましょう。

📊 数字に強い営業マンになる!「営業計数」シリーズ

- 基礎: 値入率と粗利率(見積もりの計算)

- 攻撃: ROI(投資対効果)の提案法

- 戦略: スキミング価格戦略(高く売る技術)

- 防御: 損益分岐点(値引きのリスク計算)

- 管理: キャッシュフロー経営(回収サイト)

- 長期: LTV(顧客生涯価値)の最大化

損益分岐点に関するよくある質問

- Q. 損益分岐点比率とは何ですか?

- A. 実際の売上高に対して、損益分岐点がどのくらいの位置にあるかを示す指標です。(計算式:損益分岐点売上高 ÷ 実際の売上高 × 100)。この数値が低いほど(例えば80%以下)、売上が多少落ちても赤字になりにくい「安全な会社」と言えます。

- Q. 営業マンの人件費は固定費ですか?変動費ですか?

- A. 基本給や固定手当は「固定費」です。一方で、売上に応じて支払われる歩合給(インセンティブ)や販売手数料は「変動費」として扱われます。

参考・出典

- 中小企業庁「財務分析の基礎(損益分岐点分析)」

- 日本商工会議所「日商簿記検定(工業簿記・原価計算)」

- グロービス経営大学院「損益分岐点(BEP)とは」

Comment