値入率と粗利率の違いとは?BtoB営業が見積もりで損をしないための計算式

「今回の案件、原価が高いから利益(粗利)30%は確保して見積もり出して」

上司からそう指示された時、あなたは電卓でどのような計算をしますか?

もし、「原価 × 1.3」で計算してしまったなら、その見積もりは赤字予備軍です。

営業現場で頻繁に使われる「値入率(ねいれりつ)」と「粗利率(あらりりつ)」。この2つは似て非なるものであり、混同すると会社の利益を大きく損なうことになります。

この記事では、BtoB営業マンが絶対に間違えてはいけない「正しい売価設定の計算式」を解説します。

値入率(マークアップ)と粗利率(マージン)の決定的な違い

まずは言葉の定義をはっきりさせましょう。どちらも「利益」を表す指標ですが、「何を基準(分母)にしているか」が全く違います。

値入率(Markup:マークアップ)

「原価(仕入れ値)」に対して、どれだけ利益を乗せたかを表す数値。

- 計算式: 利益額 ÷ 原価 × 100

- 視点: 仕入れ担当者、小売店(商品を仕入れて売値を決める時)

粗利率(Margin:マージン)

「売上(売価)」に対して、どれだけ利益が残ったかを表す数値。

- 計算式: 利益額 ÷ 売価 × 100

- 視点: 経営者、営業マネージャー(会社の業績を見る時)

なぜ混同してはいけないのか

多くの会社では、営業目標や予算管理は「粗利率(マージン)」で設定されています。

しかし、現場の営業マンが計算しやすい「値入率(マークアップ)」で見積もりを作ってしまうと、目標とする利益率に届かないという事態が発生します。

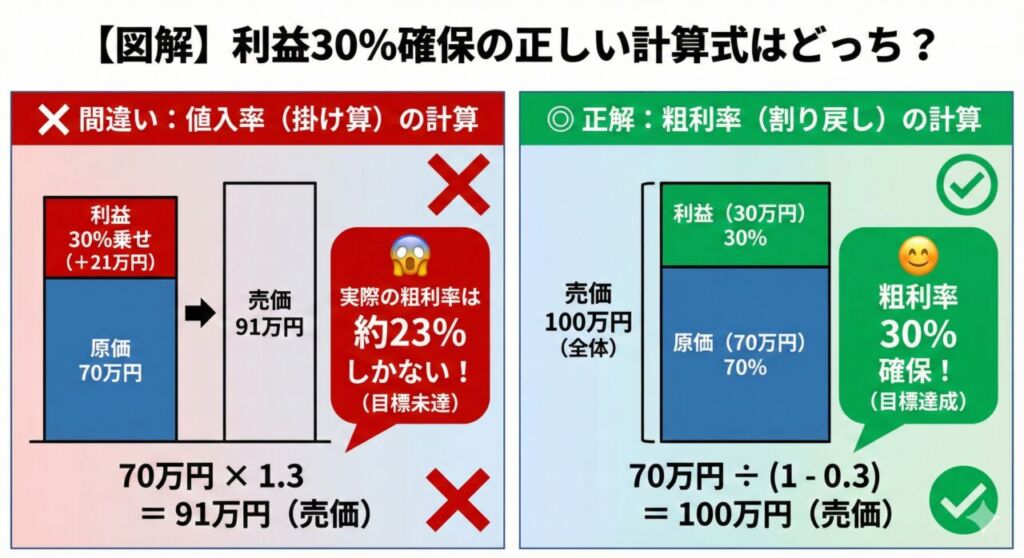

【危険】やってはいけない「掛け算」の見積もり

具体的な数字で見てみましょう。ここが一番の落とし穴です。

【例題】

原価70万円のシステム開発案件。

会社から「粗利率30%」を確保するよう指示されました。いくらで見積もりを出しますか?

❌ 間違い(掛け算)

「30%乗せればいいんだな」と考えて、単純に掛け算をしてしまうパターン。

70万円 × 1.3 = 91万円(売価)

これだと利益額は、91万円 - 70万円 = 21万円 です。

この時の「粗利率」を計算してみましょう。

21万円(利益) ÷ 91万円(売価) = 約23%

目標の30%には全く届いていません。

これでは、上司から「なんでこんなに利益が低いんだ!」と叱責されることになります。

◎ 正解(割り戻し計算)

粗利率(売上に対する利益の割合)を30%にするには、「割り戻し計算」が必要です。

70万円 ÷ (1 - 0.3) = 100万円(売価)

これなら利益額は、100万円 - 70万円 = 30万円。

粗利率を確認すると、30万円 ÷ 100万円 = 30%。

見事に目標達成です。

このように、同じ「30%」という言葉でも、計算方法を間違えるだけで利益額に9万円もの差(21万円 vs 30万円)が出てしまうのです。

会社が求めているのは右側の「粗利率」です。電卓を叩くときは、必ず「割り戻し計算(÷ 0.7)」を使いましょう。

すぐに使える!正しい売価設定の計算式

BtoB営業の実務で、電卓を叩くときに使うべき公式をまとめました。

迷ったときはこれを見てください。

「粗利率(マージン)」から売価を決める場合

会社から「粗利〇%とれ!」と言われたらこれを使います。BtoB営業の9割はこちらです。

※目標粗利率が30%なら「0.3」、25%なら「0.25」を入れます。

電卓操作:原価 ÷ 0.7 = (30%確保の場合)

「値入率(マークアップ)」から売価を決める場合

「原価に一律2割乗せて売る」といった単純なルールの場合はこちらを使います。

BtoB営業が「値入」を意識すべき場面

基本は「粗利率(割り戻し)」での計算を推奨しますが、戦略的に「値入」の考え方を使う場面もあります。

値引き交渉の限界ラインを知る

顧客から「あと5%値引きして」と言われた時、安易に応じると粗利率はガクンと下がります。

自分の持っている原価に対して、いくらまでなら売価を下げても赤字にならないか(損益分岐点)を即座に計算する能力は、タフな交渉の現場で必須です。

相見積もりでの戦略的プライシング

競合他社がひしめくコンペでは、あえて目標粗利率を無視し、「値入率10%(ほぼ原価)」で提示してでも契約を取りに行く戦略(ペネトレーション価格)が必要なこともあります。

重要なのは、「計算ミスで利益が出なかった」のと、「戦略的に利益を削った」のとでは、意味が全く違うということです。

まとめ:数字に強い営業マンは信頼される

「どんぶり勘定」で適当な見積もりを作る営業マンは、経営者や経理部門から信頼されません。

逆に、原価と利益の関係(値入と粗利の違い)を正しく理解し、根拠のある数字を出せる営業マンは、社内での評価も高まります。

会社のため、そして自分の成績のために、今日から電卓の使い方(割り戻し計算)をマスターしましょう。

薄利多売の泥沼から抜け出しませんか?

ギリギリの利益率で相見積もりに疲弊するよりも、貴社の価値を高く評価してくれる新規顧客を開拓する方が、利益確保への近道です。

業種・地域・規模を指定して、利益率の高いターゲット企業のリストを作成しましょう。

📊 数字に強い営業マンになる!「営業計数」シリーズ

- 基礎: 値入率と粗利率(見積もりの計算)

- 攻撃: ROI(投資対効果)の提案法

- 戦略: スキミング価格戦略(高く売る技術)

- 防御: 損益分岐点(値引きのリスク計算)

- 管理: キャッシュフロー経営(回収サイト)

- 長期: LTV(顧客生涯価値)の最大化

値入率に関するよくある質問

- Q. 「原価率」と「値入率」を足すと100%になりますか?

- A. いいえ、なりません。「原価率」と足して100%になるのは「粗利率(マージン)」です。(例:原価率70% + 粗利率30% = 売価100%)。値入率は仕入れ原価に対する上乗せ分なので、足しても100%にはなりません。

- Q. 小売業以外でも「値入率」という言葉は使いますか?

- A. 商慣習によりますが、メーカーやIT業界などのBtoB営業では「粗利率(マージン)」を使うことが一般的です。ただし、現場レベルでは言葉が混同されていることも多いため、「分母は原価ですか?売価ですか?」と確認するのが安全です。

参考・出典

- 中小企業庁「価格設定の基礎知識(J-Net21)」

- 日本商工会議所「簿記検定試験(商業簿記・原価計算)」

- その他、一般的な管理会計・財務会計の基準を参照

Comment